Fuente: Télam ~ El panorama de un sector sensible a las oscilaciones del tipo de cambio y a las políticas de apertura o protección fue sintetizado en una entrevista a Télam por Horacio Moschetto, secretario general de la Cámara de la Industria del Calzado, quien consideró «un poco lógicos» esos desajustes.

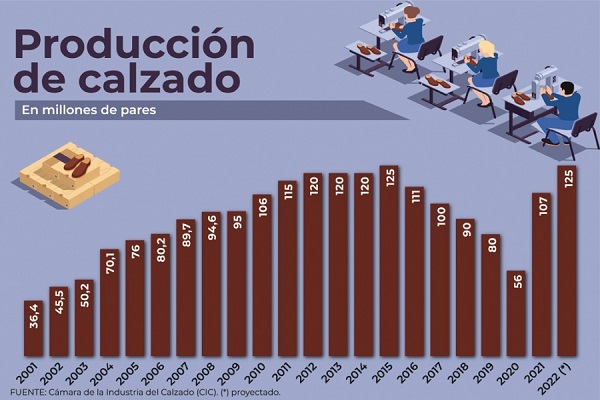

La industria del calzado se prepara para cerrar un 2022 en el que podría alcanzar su récord en producción y superar así los 125 millones de pares elaborados en 2015, pero al mismo tiempo enfrenta dos «cuellos de botella» derivados tanto de los vaivenes de la actividad en las últimas décadas y su efecto en la capacitación de la mano de obra, como de los inconvenientes en la provisión de insumos locales y del exterior.

El panorama de un sector sensible como pocos a las oscilaciones del tipo de cambio y a las políticas de apertura o protección, fue sintetizado en una entrevista concedida a Télam por Horacio Moschetto, secretario general de la Cámara de la Industria del Calzado (CIC), quien consideró «un poco lógicos» esos desajustes.

Moschetto señaló que el récord de producción del sector se dio en 2015, con 125 millones de pares, un nivel que tuvo un descenso acelerado si se tiene en cuenta que al año siguiente se elaboraron 111 millones y que la tendencia declinante se consolidó en los años siguientes, hasta llegar a los 80 millones de pares en 2019 y, pandemia mediante, 56 millones en 2020, la marca más baja desde 2003.

La recuperación llegó en 2021 con un 91% de crecimiento anual que llevó la producción nacional a 107 millones de pares, con una expectativa de «llegar este año a igualar el récord de 125 millones en inclusive podemos crecer más», se entusiasmó el secretario general de la CIC.

«Tuvimos el lanzamiento de la temporada de verano a fines de junio y tenemos muy buenas perspectivas», remarcó.

No obstante, el camino no está libre de obstáculos que se fueron acumulando con el transcurso de los años: el cierre de empresas, la baja en los niveles de producción y la ruptura de la tradicional capacitación intergeneracional fueron tres factores que afectaron de lleno a la mano de obra y en especial al aparado, una de las actividades principales en la confección del calzado consistente en la unión de piezas del corte por pegado y costura.

La «notable falta de mano de obra» fue puesta de manifiesto por la conducción de la CIC en Efica (Exposición de Fabricantes de la Industria del Calzado y Afines), aunque Moschetto señaló que el sector empresario «tomó cartas en el asunto» con «la capacitación de nuevos operarios».

Al respecto, destacó la habilitación de dos centros de capacitación en los partidos bonaerenses de Avellaneda y La Matanza (epicentro histórico de la industria del calzado), más uno en formación en Lanús y en el interior de la provincia de Buenos Aires, además de otro funcionando en el INTI (Instituto Nacional de Tecnología Industrial).

Asimismo, en 2018 la CIC acordó con la Universidad de Palermo el lanzamiento de la carrera de Diseñador de Calzado –primera en América Latina– con el objetivo de profesionalizar y especializar a los operarios del sector.

«Son trabajadores que después se van a ir sumando a la industria», confió Moschetto, quien indicó que esa pérdida de mano de obra capacitada «es algo que se fue dando con el cierre de fábricas y la reducción de la producción, se fue perdido la transmisión de conocimientos de generación en generación, lo que derivó en que algunos oficios se fueron trasladando a otras ocupaciones», un fenómeno compartido con la industria textil y la marroquinera, entre otras.

Otro de los problemas de la actividad pasa por la provisión de insumos, tanto lo elaborados en el país (por el aumento de sus precios) como los importados, en este caso adhesivos, químicos, compuestos como la Goma Eva o el PVC, así como «algunos materiales de tela y forrerías», detalló el secretario general de la CIC.

Moschetto también se refirió a la relación de la industria y el comercio del calzado local con Brasil, con el que se arrastra una balanza deficitaria desde hace décadas.

«Quisiéramos una balanza más equilibrada, siempre requerimos que el mercado brasileño consuma más pares argentinos», planteó, además de apuntar a «trabajar y salir a buscar mercados externos de manera conjunta» como una de las «cuentas pendientes» del sector.

Al respecto, consideró que presentándose al resto del mundo como socios del Mercosur podría acordarse una integración, en la que la industria de cada país podría avanzar con sus respectivas especialidades.

«Por ejemplo, nosotros podríamos hacer punta con las botas de cuero y el calzado masculino de alta gama, en tanto ellos son más fuertes en la línea de damas, sandalias y ojotas», finalizó.

Una industria con orígenes que se remontan a los tiempos del Virreinato

La industria argentina del calzado cuenta en la actualidad con unas 1.200 fábricas, predominantemente pymes, y unos 50.000 puestos de trabajos directos e indirectos, concentrados mayoritariamente en el Área Metropolitana de Buenos Aires (AMBA).

Gran parte del crecimiento poblacional del conurbano vino de la mano de la radicación de talleres y fábricas de calzado, y en ese punto fueron decisivas las instalaciones en el partido de La Matanza desde principios del siglo pasado, pero la historia de la actividad tiene un origen mucho más remoto.

De acuerdo con recopilaciones de diferentes investigaciones, la Cámara de la Industria del Calzado (CIC) asevera que en 1778, cuando el Virreinato del Río de La Plata contaba con sólo dos años de existencia, ya existían 250 zapateros en lo que hoy es el territorio argentino.

Ya en 1869, el Censo Nacional registró 4.373 zapateros, incluyendo fabricantes y remendones, y hacia finales del siglo XIX se contaba con cientos de talleres que elaboraban alpargatas y calzados de cuero de mediana y baja calidad, ya que el 90% del calzado de alta calidad se importaba de Suiza y Francia.

En 1885, la sociedad del vasco Juan Echegaray y el escocés Robert Fraser dan origen a la Fábrica Argentina de Alpargatas, comenzando la producción en escala.

El impacto de la Primera Guerra Mundial en la economía argentina se hizo sentir en esta actividad en particular, ante las dificultades de acceder a insumos y maquinarias, además de los inconvenientes financieros.

Fue así que en 1916 los empresarios del sector forman el Centro de Fabricantes de Calzado, cuyo primer presidente fue Luis Grimoldi, y que en 1924 pasa a tomar la actual denominación.

En los cincuenta años posteriores, la actividad registró un crecimiento sostenido, al compás de la integración de la clase obrera al mercado de consumo, las políticas de incentivo a la industria local y la incorporación de nuevas tecnologías y modalidades, con calzados deportivos y para el tiempo libre.

El tiro de gracia llegó con la abrupta devaluación y caída del salario real que significó el denominado «rodrigazo» de 1975, y especialmente la política de apertura económica con tipo de cambio subvaluado implantada a partir del año siguiente por el dictador Jorge Rafael Videla y su ministro José Alfredo Martínez de Hoz.

Desde entonces, la importación de calzado, con sus fluctuaciones, superó con creces a las exportaciones.

«Si analizamos la participación de la producción nacional de calzado respecto de la importada en el consumo interno, podemos observar que durante toda la década de los ’90 la cuota de mercado de las importaciones fue muy significativa alcanzando un máximo del 40% en el 2001», destacó la Cámara.

Los datos de la balanza comercial sectorial hablan por sí solos: en 2001 se exportaron 480.000 pares y se importaron 24,8 millones, es decir por cada par exportado se importaron 51,7 cuando en 1991 esa relación había sido de 2,3 a 1.

A partir de entonces, «con la devaluación y el consiguiente encarecimiento de las importaciones, esta participación se redujo y en los últimos años volvió a incrementarse», señaló la CIC.

En 2021, el 24% del consumo nacional de calzado se abastece con productos importados, siendo el 76% restante cubierto con producción nacional.

En medio de esas dos etapas, la década de los ’90 marcó a la actividad con una «performance negativa» explicada por la investigadora Julia Cerutti en un informe elaborado para el Ministerio de Economía.

Cerutti distingue tres causas que explican el deterioro de la industria del calzado local: «la primera es la apertura indiscriminada de principios de la década de los `90, que expuso a las empresas a la competencia con el importado, sin mecanismos o posibilidades de adecuación a la nueva situación».

«Posteriormente, la instauración del Mercosur y el retraso cambiario enfrentaron aún más a esta industria con el creciente flujo de importaciones», continuó.

Como tercer factor, indicó que «desde China, pero especialmente desde Brasil, el incremento de la cantidad de pares importados produjo una fuerte incidencia del importado en el consumo aparente, con la consecuencia de mortandad de empresas y pérdidas de fuentes de trabajo».

A partir de 2002, el sector retoma su crecimiento al revertirse la evolución negativa de la década anterior, aunque el panorama completo de ese año muestra una situación ambivalente: la producción aumentó 24,9% respecto del año previo, pero debido a que la caída del 84,3% en la importación no fue compensada con calzados locales, el consumo aparente cayó al nivel más bajo de por lo menos las últimas tres décadas, con 48,6 millones de pares.

Desde entonces la producción mostró una tendencia alcista, con un crecimiento acumulado del 243% entre 2001 y 2015.

Entre 2016 y 2020 la producción volvió a caer (-55,2% en cinco años), en tanto en 2021 la CIC registró «una fuerte reactivación», a la que se sumaron «las inversiones en nuevas líneas de producción, robotización de procesos, incorporación de nueva tecnología y reapertura de fábricas que habían suspendido actividad».

Con casi 107 millones de pares elaborados el año pasado como plataforma, la industria espera por lo menos reiterar la performance récord de 2015.

Por lo pronto, la producción del primer trimestre tuvo un incremento interanual del 63,6%, según datos del Instituto Nacional de Estadística y Censos (Indec).