Fuente: CIAI ~ El INDEC publica mensualmente la Encuesta Nacional de Centros de Compra, la cual es una interesante base para analizar la evolución de las compras en dichos espacios a nivel nacional.

A continuación se presentan datos seleccionados que hacen foco sobre el sector de la indumentaria y un análisis descriptivo de los mismos.

Se toman los rubros “Indumentaria, calzado y marroquinería” y “Ropa y accesorios deportivos” como representativos del sector de la indumentaria.

La reciente apertura de los centros de compras y shoppings en la Ciudad Autónoma de Buenos Airea a partir del 14 de octubre y en el Gran Buenos Aires desde el 4 de noviembre aún no se ve reflejada en el presente informe, ya que se toman en consideración datos hasta septiembre del corriente.

EVOLUCIÓN MENSUAL DEL VOLUMEN DE VENTAS TOTALES EN LOS CENTROS DE COMPRAS

Desde el inicio de la encuesta en enero de 2017 se observa una tendencia a la baja en el nivel de ventas a precios constantes de diciembre de 2016 en los centros de compra de todo el país.

El impacto de las medidas sanitarias es evidente plenamente a partir de abril de 2020, cuando se registra un desdoblamiento de la evolución de las ventas, ya que la Ciudad de Buenos Aires y el Gran Buenos Aires (AMBA), que representan el 60% del volumen de las ventas del país, no registran aperturas entre abril y septiembre. Así, para septiembre se observa una caída interanual del -94,2% interanual, con despachos solo a través de la modalidad delivery.

Otra es la evolución de las ventas de los centros comerciales por fuera del AMBA, con aperturas determinadas por cada jurisdicción, lo que explican prácticamente el total de ventas a escala nacional desde abril del corriente. Se observa que en septiembre se frena la recuperación que se venía evidenciando desde mayo, con una caída del -4,3% respecto del mes pasado en todos los rubros, volviendo a volúmenes de venta similares a los de junio. Vale remarcar que septiembre es un mes con valores históricos bajos comparados a otros meses.

INFORME SOBRE CENTROS DE COMPRAS A NIVEL NACIONAL

Cámara Industrial Argentina de la Indumentaria

EVOLUCIÓN MENSUAL DE LAS VENTAS POR REGIONES A PRECIOS CORRIENTES

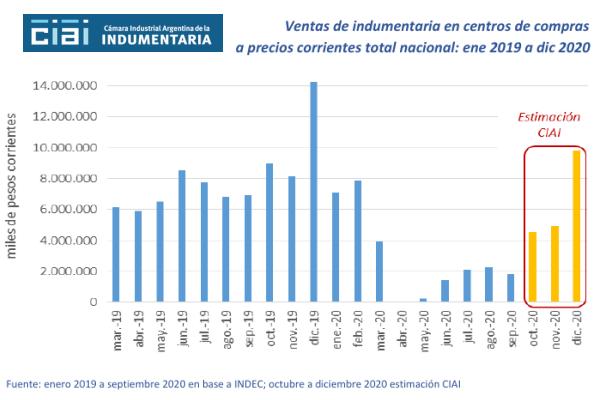

La caída en las ventas a precios corrientes para los rubros de “Indumentaria, calzado y marroquinería” y “Ropa y accesorios deportivos” en todo el país fue de -73,5% para septiembre del 2020 respecto del mismo mes de año anterior. Se evidencia una caída del -19,4% intermensual comparadas con las ventas de agosto.

Como se mencionó más arriba, septiembre es un mes con registros históricamente bajos, a lo que se suma variaciones en las aperturas y cierres de establecimientos, una caída del poder adquisitivo del salario, niveles considerables de incertidumbre económica y retracción del consumo en general.

Las regiones de Cuyo1, Norte2 y Pampeana 3 registraron caídas en la facturación durante septiembre respecto de julio y agosto pasados. La Patagonia4 cayó respecto de agosto, pero subió en comparación a julio.

El AMBA, con CABA5 y GBA6, aumentaron sus ventas durante septiembre respecto a meses pasados, pero surge de una comparación con niveles extremadamente bajos, dado que aún no se habían abierto las puertas de sus centros comerciales al momento de la encuesta. Así, sigue siendo la zona más afectada.

Las regiones Norte y Cuyo han sido las menos afectadas en términos relativos durante enero-septiembre del 2020 respecto al mismo período del 2019, con bajas del -15,7% y -20,9%, respectivamente. Mientras que en la región Pampeana y la Patagonia las retracciones fueron de -36,7% y -44,4%.

De esta manera, se observa un comportamiento heterogéneo por fuera del AMBA, influido por las variaciones en las condiciones epidemiológicas y sanitarias de cada región, lo que termina por definir las restricciones a la circulación y aperturas que afectan las posibilidades de consumo, entre otros factores.

PERSPECTIVAS CIAI

Se estima que los números de octubre y noviembre fueron más alentadores a nivel nacional. Claramente ayudó a impulsar los registros de ventas la apertura de los centros comerciales en el AMBA.

Las aperturas de los centros de compras y shoppings en la Ciudad Autónoma de Buenos Airea a partir del 14 de octubre y en el Gran Buenos Aires desde el 4 de noviembre impulsaron las cifras hacia arriba para dichos meses. Se estima que diciembre debería acercarse a un-30% de las ventas en pesos corrientes en comparación a igual periodo del año anterior.

A su vez, en el mes de octubre se incrementaron las ventas respecto a septiembre debido al “Día de la Madre” y a un mayor impacto del cambio en las colecciones. A esto también se le sumó la incorporación de los tres meses de gracia al programa “Ahora 12” durante dicho mes.

Vale mencionar que se estaría observando un cambio de comportamiento en parte de la clientela que habitualmente concurría a los shoppings, ya que actualmente prefiere acercarse a los locales sobre la calle/espacios al aire libre o comprar mediante plataformas de e-commerce, dado los efectos de la pandemia en su conducta de consumo. Se puede ver que los shoppings más grandes y tradicionales de CABA y GBA sufren más el impacto de la reducción de la afluencia de personas, mientras que los del interior del país presentan una menor disminución relativa.

Se estima que la recuperación de las ventas en los centros comerciales en términos intermensuales que se da en octubre se mantenga en noviembre y diciembre.

En la comparación interanual con 2019 se estima un achicamiento de la caída registrada en la facturación hasta el momento, dado el aumento en la actividad, pero probablemente continúe en valores negativos. Así, se podría arriesgar, dada la incertidumbre reinante, estimaciones donde concluiría un 2020 con una caída aproximada al -48% a pesos corrientes para las ventas de indumentaria en los centros comerciales a nivel nacional. Obviamente, si se convirtieran las ventas a valores constantes el impacto de la caída de la venta en centros comerciales sería aún mayor.